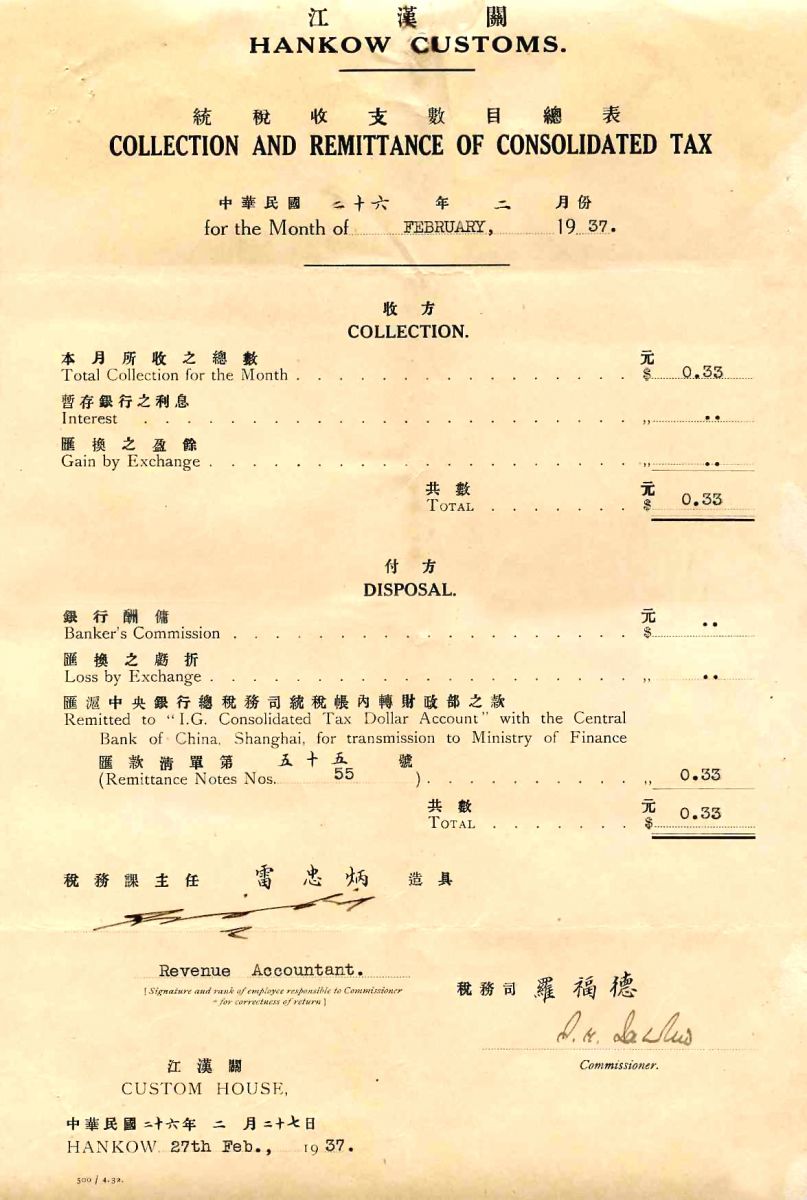

江汉关的收支预算

江汉关是掌管近代华中地区税收的第一大关,其影响和地位仅次于江海关。从1862年江汉关设立后的70多年里,江汉关的进出口贸易一直保持着良性发展,每年的税收也都保持着较稳定的数额。

1896年以前,江汉关每年的关税收入一般都在100—200万关两;1897—1911年间每年关税总额都超过了200万关两;1912—1932年年均关税额保持在498万关两左右;1933—1937年抗战爆发前关税收入每年亦在1300—2500万元法币左右。江汉关每年财务的收、支也是较为合理,而所有这些与江汉关良好的财务收支预算是分不开的。

在江汉关设立之前,在华中地区的水陆交通要道、商品较集中的地方原来都设有相关的税收关卡。这种传统的关卡,在财务管理上,既没有详细的税收细目,也没有整体收支预算,采取的是所谓的包税制。政府当局只是根据需要,划定来年要收取的税收总额,第二年按数缴收。不管是多是少,只要税收银额够数了,就算完成任务。至于超过的部分,除了支付关吏职员的薪水外,其余的税收监督自己装了腰包,报多报少,仅凭监督的片面之言,这样一来,其中的猫腻就多了,贪污及收受贿赂的事不时发生。当然,如果来年税银不足的话,为完成任务,保住乌纱,税收监督就会到处摊派税目,什么方法都用到,老百姓因此也怨声载道。

自从近代中国海关引进西方管理制度后,财务管理上无疑有了质的改变。江汉关有了财务制度的规范和制约,上至税务司、下到一般的关员,想从中作弊、额外多捞的,几乎不可能。与以前的包税制不同,江汉关采取的是收、支两条线的预算年报表制,每年都要编制详细的年度财务预算书。

根据海关总署的要求,各地“海关于每年未开始前,预饬各关就规定的科目编呈全年度预算”,江汉关需要编制的财务预算书,“计分常时及临时两部分。常时部分包括海关各科的行政经常费用,如俸给费、办公费等等;临时部分包括改进业务及其新计划支出,如增设分卡费、购买缉私舰艇等等。”这样一来,细目就明晰多了,除了要收的税账目清晰外,需要用的钱、用在什么地方的钱也要一一罗列清楚。如此,那些想捞油水、觊觎公款私用的人钻不了空子了,海关的税收自然也每年充盈了。

编制预算书也不是简单填写了事,想敷衍应付都是过不了关的。江汉关的财务收、支预算编制的项目必须按海关总署要求的格式统一书写,不能出错,这样做是为了方便总署统一规划全国海关每年财务收、支情况,并作出相应的调整。江汉关财务预算对江汉关的财政影响、年度目标的完成,作用是显而易见的。即使是遇到预料外情况时,如短时战火、特大自然灾害等等原因,由于有了财务管理预算,江汉关依然能有效地进行工作。

1931年7—8月,武汉遭遇特大洪水的袭击。两个月来,汉口、武昌、汉阳三镇被泡在水中达两月之久。一时间,“市镇精华,摧毁殆尽,浮尸漂流,疫病流行,米珠薪桂”,发展中的武汉元气大伤。洪水退去后,武汉各界积极着手恢复武汉建设,尤其是经济的复苏和发展。

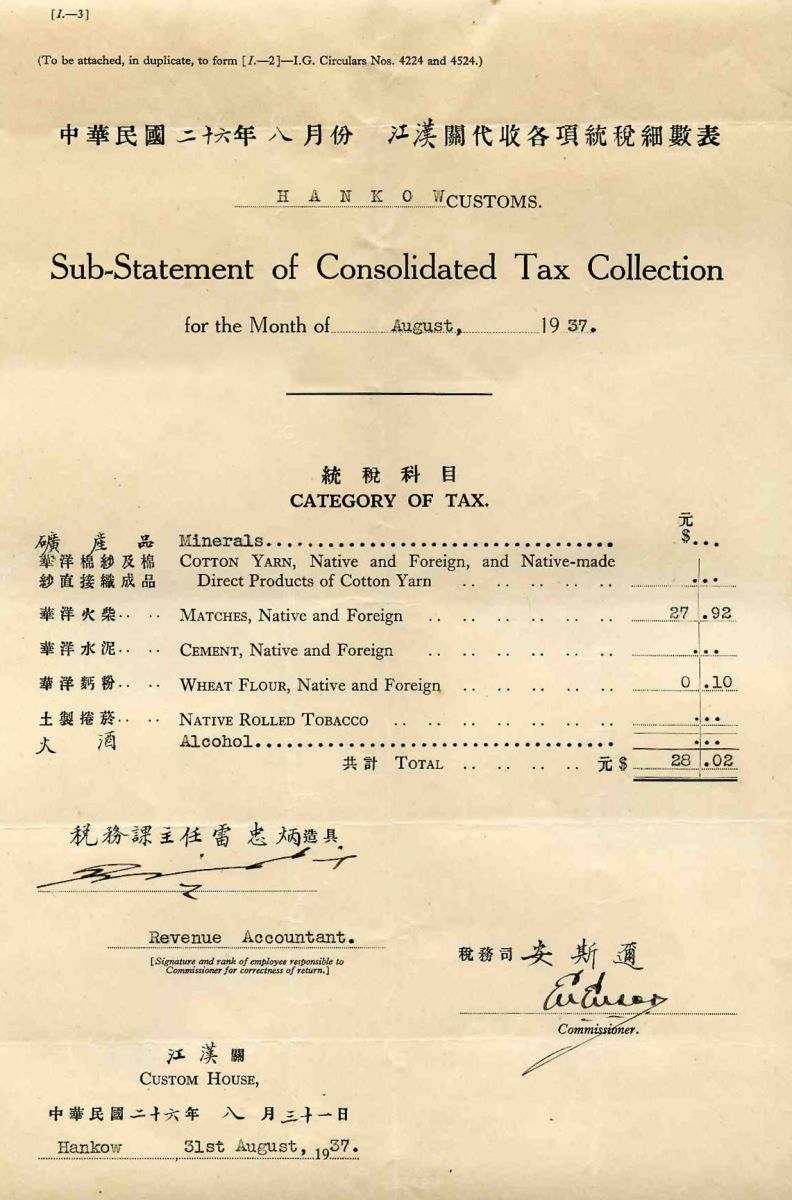

江汉关“年度”预算不是以传统意义上的某年为一年,而是按照“以该年度下半年和下一年上半年为一年度”进行财务收、支预算。预算书的中英文编制由精通会计、税务的主管人员负责编制,可谓专人专职。年度预算书项目按类编制,使海关年度账目均以上年度同类预算额相参照,并列标明金额,或增加、或缩减,增强了对比性。

同时,为了使账目简洁详明,避免繁琐杂沓,预算书用大幅表格的形式罗列出各项财务预算收、支款目,使人能一目了然。最后,年度预算书编定后,由江汉关税务司签名,并盖上海关大印,这就等同于目标责任制了。

江汉关详密的年度收支预算避免了旧式税收制度的一些弊端,为江汉关既定目标的完成提供了很好的规划,其后对外贸易的发展也说明了这点。

汉口大水后,武汉的对外贸易逐步开始恢复,江汉关对1932年7月1目—1933年6月30日的21年度的预算收项款合计为970余万两,而据相关数据统计,1932—1933年,江汉关实际年均税收已达到了1000余万关两,年度目标完成比预算估值还要高些,由此也可以看到,江汉关收支预算为江汉关工作目标的实现确实打下了很好的基础。

鄂公网安备 42010302000933号 鄂ICP备16000898号-1

鄂公网安备 42010302000933号 鄂ICP备16000898号-1

版权所有:江汉关博物馆 预约电话:027-82880866 江汉关博物馆,位于武汉市汉口沿江大道129号

武汉国民政府旧址纪念馆(汉口南洋大楼),位于汉口中山大道708号 詹天佑故居博物馆,位于汉口洞庭街65号